În 2026, se estimează că fermierii europeni vor furniza un total de 148,95 milioane de tone metrice de lapte către unitățile de procesare, în scădere cu 0,5% față de anul 2025, incluzând atât laptele de vacă, cât și cel provenit din alte specii, precum oaie și capră. Această reducere rezultă în principal din cauza incapacitatii fermelor mici, precum cele din România, de a face față provocărilor actuale – fluctuațiile prețurilor la poarta fermei, zone afectate de epidemii și costurile ridicate determinate de reglementările stricte din domeniul mediului.

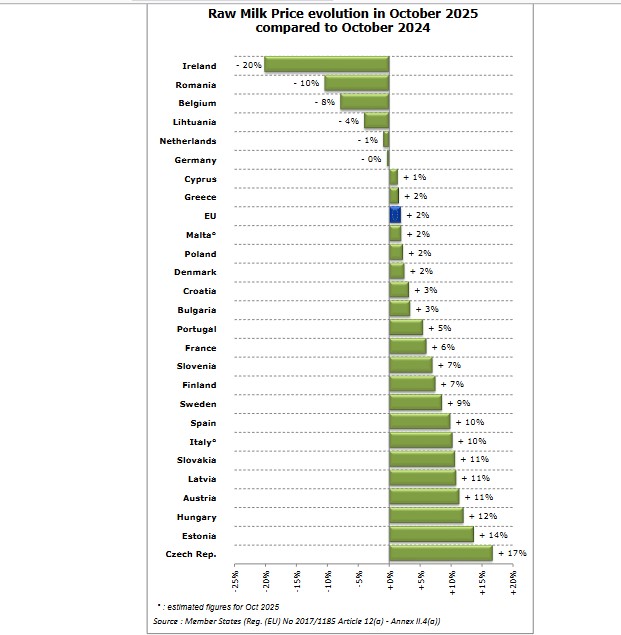

De exemplu, conform datelor Comisiei Europene, prețul mediu al laptelui brut la poarta fermei în România, în luna octombrie, era cu 10,4% mai mic decât în aceeași perioadă a anului anterior. Fermierii români au raportat astfel a doua cea mai mare scădere de preț din UE, după Irlanda, unde reducerea a fost de 20%, ajungând la o medie de 44,23 euro pentru o sută de kilograme, comparativ cu media europeană de 51,15 euro, în creștere cu 1,9% față de anul precedent.

Veniturile fermierilor din sectorul lactatelor depind de prețul plătit pentru laptele livrat pentru procesare, minus cheltuielile pentru hrană și costurile operaționale.

„În 2025, disponibilitatea furajelor s-a îmbunătățit semnificativ în multe state membre ale UE, având o creștere accentuată a pășunilor și a culturilor furajere, în special a porumbului furajer, cu un potențial ridicat de randament. Acest fenomen a fost observat în Europa Centrală și de Est, precum și în Irlanda, influențând pozitiv producția de lapte, în special în Irlanda, unde dieta vacilor de lapte se bazează predominant pe iarbă. Totodată, lipsa apei continuă să impacteze negativ producția de furaje în sudul Franței, Ungaria, sudul României și Bulgaria, conform monitorizărilor culturilor efectuate de Comisia Europeană (CE). În plus, reducerea costurilor la energie și îngrășăminte a sprijinit marginile de profit ale fermierilor”, precizează USDA.

Conform evaluărilor CE, costurile pentru furajele industriale (bazate pe un amestec de cereale și semințe oleaginoase) au înregistrat o scădere de la începutul anului 2025. Mai precis, prețurile din iulie 2025 au fost cu 14% mai mici comparativ cu aceeași perioadă a anului 2024, atingând cele mai mici niveluri din septembrie 2020. Prețurile pentru petrol s-au stabilizat în 2024/2025, deși rămân mai ridicate decât cele din 2020.

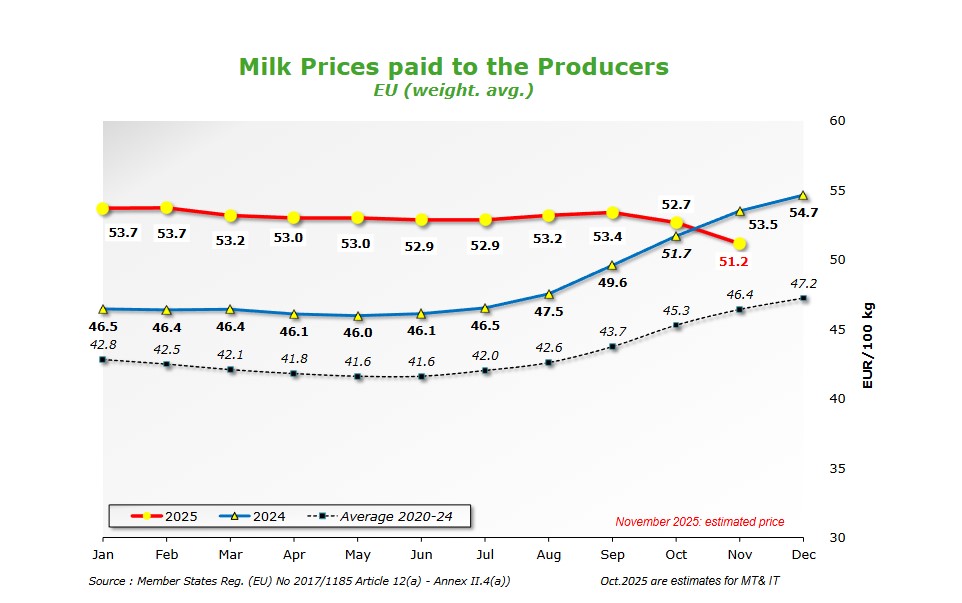

„Prețurile medii ale laptelui la poarta fermei în UE au avut o volatilitate redusă în 2025, stabilizându-se la un nivel superior mediei ultimilor cinci ani în prima jumătate a anului, ca urmare a reducerii volumelor de livrare, menținând prețurile ridicate. Cu toate acestea, această situație face ca producția europeană să fie mai puțin competitivă în comparație cu alți jucători internaționali, ceea ce ar putea avea un impact negativ asupra prețurilor la poarta fermei în viitorul apropiat. Se preconizează o scădere de 0,9% în consumul intern de lapte lichid, până la 23 milioane de tone în 2026. În condițiile unei reduceri a producției de lapte, anticipăm o diminuare de cel puțin 0,3% și în sectorul industrial, ceea ce va obliga procesatorii să analizeze cu atenție utilizarea laptelui disponibil”, explică analiștii USDA într-un raport recent.

Așadar, singura posibilitate de susținere ar putea fi reducerea costurilor pentru furajele comerciale, iar USDA anticipează că numărul vacilor din UE va descrește în 2026 cu 0,9% comparativ cu 2025, trend care nu va fi compensat în întregime de creșterea productivității.

Astfel, estimările indică o scădere a livrărilor de lapte de vacă în 2026 la 144,8 milioane de tone, în scădere cu 0,5% față de anul anterior.

Ce vor face procesatorii?

În condițiile unei volume mai mici de lapte disponibil pentru procesare, producția europeană de brânzeturi reprezintă un obiectiv prioritar pentru industria lactatelor din UE, susținută de un consum intern robust și o cerere exportatoare solidă, deși ușor în scădere. Peste așteptări, se estimează că producția de brânzeturi în UE-27 pentru 2026 va crește cu 0,2%, ajungând la 10,8 milioane de tone. Accentuarea consumului, stimulată de creșterea veniturilor, redresarea economică și consolidarea sectorului ospitalității și turismului, va reprezenta principalul factor al acestei creșteri.

În perioada octombrie 2024 – septembrie 2025, comparativ cu aceeași perioadă a anului trecut, Europa a produs cu 1,6% mai multă brânză, totalizând 9,7 milioane de tone. În cazul procesatorilor români, creșterea a fost de 8%, depășind pragul de 100.000 de tone (107.000 față de 99.100 tone), fiind a doua cea mai mare expansiune în UE după Slovacia, unde majorarea a fost de 10%.

În 2026, exporturile de brânzeturi din UE sunt calculate să atingă 1,37 milioane de tone, în scădere moderată de 0,7%, fiind influențate de prețurile mai ridicate ale brânzeturilor, preocupările geopolitice și îmbunătățirea cererii interne.

Cresterea prețului untului?

În ceea ce privește untul, care în acest an și-a reluat prețurile minime după majorarea producției, USDA prognozează că producția din 2026 va ajunge la 2,06 milioane de tone, în scădere cu 1,4% față de 2025, ca urmare a ofertei reduse de lapte care favorizează productie de brânzeturi, în detrimentul untului și a laptelui degresat. De asemenea, consumul intern de unt va înregistra o creștere modestă de 0,5% în 2026, comparativ cu 2025.

„Reducerea prețurilor untului, observată la sfârșitul anului 2025 și resimțită de consumatori, ar putea stimula în mod pozitiv cererea de unt. Estimările indică o scădere de 15% în exporturile de unt ale UE pentru 2026, majoritatea producției interne fiind absorbită de consumul domestic, iar prețurile mai scăzute comparativ cu competitorii globali”, menționează analiștii UE.

Laptele praf degresat s-a estimat a fi redus cu 4,2% în 2026, atingând 1,36 milioane de tone, din cauza scăderii disponibilității de lapte și a prețurilor interne mai mici pentru laptele praf degresat. Exporturile de lapte praf degresat pentru 2026 sunt prognozate să scadă cu 1,4%, în timp ce consumul intern, estimat la 0,69 milioane de tone, va fi cu 6,8% mai mic în comparație cu anul anterior, reflectând reducerea cererii în contextul scăderii numărului de animale și al diminuării producției de ciocolată, ca urmare a prețurilor ridicate la boabele de cacao.

În același timp, USDA anticipează o reducere cu 1,7% a producției de lapte praf integral în 2026, la 590.000 de tone, cauzată de disponibilitatea limitată de lapte, favorizând producția de brânzeturi în detrimentul altor derivați lactați. Exporturile vor scădea în continuare comparativ cu 2025, fiind orientate preponderent către piața internă, în condițiile competitivității scăzute a prețurilor pe piețele globale, în special față de Oceania. În același timp, cererea internă va crește cu 2,3%, determinată de intensificarea disponibilității produselor locale.

Lasă un răspuns