În primul rând, succint, contextul legislativ

Data limită pentru depunerea declarației unice estimative privind veniturile suplimentare pentru anul 2024, fără penalități, a fost 27 mai 2024.

Termenul pentru transmiterea către autorități a declarației unice pentru definitivarea veniturilor extrasalariale din 2024 și plata contribuțiilor sociale aferente a fost 26 mai 2025, conform informațiilor oficiale ale Agenției Naționale de Administrare Fiscală (ANAF).

Persoanele cu venituri suplimentare în 2024 din categoriile menționate, care au datorat contribuții sociale și nu le-au declarat, nu sunt scutite de plata acestora. ANAF va verifica și va trimite decizii de impunere automate.

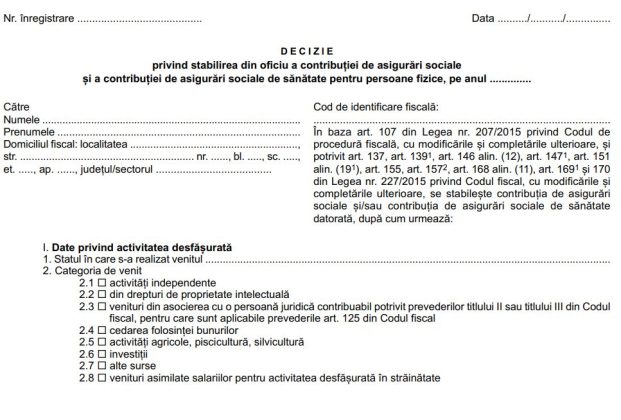

Procedura de stabilire din oficiu a contribuției de asigurări sociale (CAS) și a contribuției de asigurări sociale de sănătate (CASS) pentru veniturile din anul 2024 a fost oficializată recent prin Ordinul președintelui ANAF nr. 2.735 din 2026.

În special, această procedură, validată joi, 14 ianuarie, vizează persoanele fizice cu venituri extrasalariale din 2024, pentru care au fost datorii la CASS și/sau CASS, dar neînregistrate în declarația unică, conform analizei Economica.net asupra Ordinului ANAF.

Inițial, contribuabilii sunt invitați la Fisc pentru a-și exprima punctul de vedere, fie să dovedească achitarea, fie să plătească contribuțiile restante pe loc.

Compartimentul de specialitate al ANAF notifică fiecare contribuabil din lista celor nedeclarante și le comunică termenul de prezentare pentru audiere. În caz de neprezentare, se va trimite o nouă notificare și se va fixa un nou termen de audiere, pentru stabilirea situației contribuțiilor restante aferente veniturilor din 2024.

După audiere, Fiscul nu va mai emite decizii de impunere dacă contribuabilul achită integral sau depune documente justificative care atestă lipsa datoriei fiscale.

În caz contrar, ANAF va elabora decizii de impunere pentru stabilirea automată a contribuțiilor de asigurări sociale și de sănătate pentru veniturile din 2024.

CAS datorată pentru veniturile extrasalariale din drepturi de proprietate intelectuală și/sau activități independente, în 2024, poate fi de 9.900 de lei sau 19.800 de lei pentru întreg anul 2024, în funcție de plafonul valorii veniturilor din categoriile specificate, conform analizei Economica.net.

Luând ca referință salariul minim brut pe economie de 3.300 de lei, valabil la 27 mai 2024, persoanele fizice cu venituri din activități independente sau drepturi de autor, cu total anual (net sau brut) cel puțin egal cu 39.600 de lei, datorează CAS de:

- 9.900 de lei pentru întreg anul, dacă veniturile totale sunt între 39.600 lei și 79.200 lei;

- 19.800 de lei pentru întreg anul, dacă veniturile totale depășesc 79.200 de lei, conform analizei Economica.net pe Codul fiscal și Ordinul ANAF.

În ambele situații, persoanele vor fi asigurate la sistemul public de pensii, conform salariului minim în vigoare în 2024.

Excepții

- Persoanele angajate cu contract de muncă și venituri din drepturi de autor sunt scutite de plata contribuțiilor sociale pentru drepturile de autor realizate. De asemenea, persoanele asigurate în sisteme proprii sau pensionarii nu datorează CAS pentru venituri din activități independente și drepturi de autor, conform Codului fiscal.

Prevederile Ordinului președintelui ANAF nr. 2.735 din 2026

Pentru contribuabilii care nu și-au plătit contribuțiile, ANAF estimează baza anuală de calcul a CAS în următoarele condiții:

- la echivalentul a 12 salarii brute pe țară pentru venituri între 12 și 24 de salarii minime;

- la echivalentul a 24 salarii brute pentru venituri de cel puțin 24 de salarii.

CASS datorată și nedeclarată pentru veniturile din 2024

Cazuri distincte

Primul caz: venituri extrasalariale din alte surse în 2024, care nu au fost declarate și pentru care se datorează CASS.

De la 2024, veniturile din alte surse nu se cumulază cu cele din activități independente în stabilirea bazei de calcul pentru CASS, fiind considerate separat.

Valoarea salariului minim brut folosit pentru plafonarea obligației de CASS în 2024, valabil la 27 mai 2024, reprezintă indicatorul de referință.

Persoanele cu venituri extrasalariale din drepturi de autor, cedarea folosinței, investiții, activități agricole, silvicultură, piscicultură sau alte surse, cu total annual din 2024 >= 19.800 de lei (echivalentul a 6 salarii minime brut), datorează CASS de:

- 1.980 de lei dacă veniturile totale sunt între 19.800 și 39.600 de lei;

- 3.960 de lei dacă veniturile sunt între 39.600 și 79.200 de lei;

- 7.920 de lei dacă veniturile depășesc 79.200 de lei, conform analizei Economica.net.

Pentru venituri din drepturi de proprietate intelectuală sau alte surse, în 2024, dacă totalul anual depășește echivalentul a 6 salarii minime brute, ANAF stabilește CASS de 10%, calculată la:

- 6 salarii minime brute, dacă veniturile totale sunt între 6 și 12 salarii minime brute;

- 12 salarii minime brute, dacă veniturile totale sunt între 12 și 24 salarii minime brute;

- 24 salarii minime brute, dacă veniturile totale depășesc 24 salarii minime brute.

Al doilea caz: venituri din activități independente din 2024, care nu au fost declarate și pentru care se datorează CASS.

Persoanele cu venituri din activități independente din una sau mai multe surse, obținute în 2024, datorează CASS calculată asupra venitului anual sau normei anuale de venit, plafonată la 198.000 de lei (60 de salarii minime brute), utilizând salariul minim de 3.300 de lei ca referință.

Se excepționează persoanele cu venituri din contracte sportive, plătitorii de venituri reținând CASS prin D112.

Procedura ANAF, conform Ordinului nr. 2.735 din 2026, estimează baza de calcul anuală pentru CASS pentru contribuabilii din activități independente din 2024 care nu au declarat CASS deși au fost obligați:

- la nivelul venitului brut anual sau normei anuale de venit, limitată la 60 de salarii minime brute;

- la echivalentul a 6 salarii minime brute, după caz.

Excepții se aplică dacă:

- persoanele au venituri din salarii sau alte surse, în 2024, cel puțin egal cu 6 salarii minime brute, și

- din drepturi de proprietate intelectuală sau din alte activități menționate, cu obligație de CASS cel puțin egală cu 6 salarii minime brute.

Aspecte importante

Dacă decizia de stabilire a datoriei fiscale din oficiu este comunicată și în termen de 60 de zile de la această notificare se achită datoriile, decizia va fi anulată, conform Ordinului nr. 2.735/2026.

În cazul în care contribuabilul poate dovedi că nu avea obligația plății, ANAF va anula decizia corespunzătoare, pe baza documentelor justificative.

Lasă un răspuns