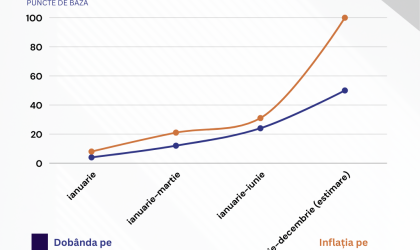

Dobânda plătită de instituțiile bancare din România pentru depozitele noi în lei, cu scadențe mai mici de un an, atrase de la persoane fizice, a rămas stabilă, în jur de 5%, pe parcursul anului 2025, în timp ce inflația a crescut semnificativ, ajungând la 9,7%. Ultimele date ale BNR, care se opresc la nivelul lunii noiembrie, indică faptul că un român care a constituit un depozit în ianuarie 2025 a încasat o dobândă aproximativ la jumătate față de inflația perioadei, ceea ce a condus la pierderi reale. Diferența cea mai mare între dobândă și inflație se înregistrează în cazul depozitului pe o lună și, în special, a celui pe un an, unde s-au pierdut circa 5% din valoarea reală a sumei depuse. În graficul de mai jos, analizăm evoluția unor depozite cu scadențe de 1 lună, 3 luni, 6 luni și 12 luni constituite în ianuarie 2025. Aceste termene sunt preferate de majoritatea deponenților din România. Se observă clar că diferența dintre dobânda pentru aceste depozite, calculată pe fiecare durată, și inflația din perioada respectivă s-a accentuat pe parcursul anului.

Concurența titlurilor de stat față de depozitele bancare nu mai are nicio relevanță. Graficele arată că e mai benefic pentru stat decât pentru deponenți

Titlurile de stat reprezintă cea mai sigură și simplă metodă de economisire. În comparație, depozitele bancare sunt, totodată, instrumente simple, accesate de milioane de români. În ultimii aproape doi ani, odată cu creșterea dobânzilor la împrumuturile deținute de stat, cauzată de deficitele înregistrate, și în contextul lansării unor programe de plasamente fără precedent, depozitele bancare nu se mai pot compara, din perspectiva randamentului, cu titlurile Tezaur sau Fidelis. Aceasta a fost evident în numărul record de investitori atrași de stat.

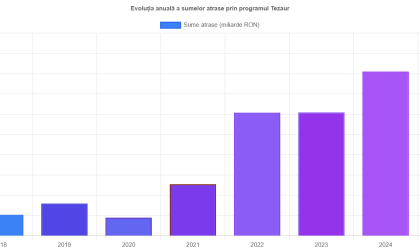

Sumele atrase în primele nouă luni din 2025 depășesc deja plasamentele din întreg anul 2024 și aproape s-au dublat față de 2023. Doar în cazul programului Tezaur, până la finalul lunii septembrie, s-au plasat 18 miliarde de lei.

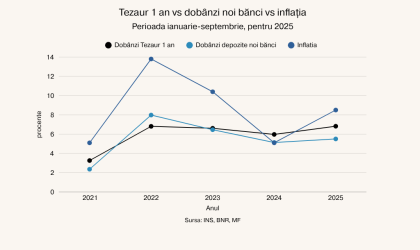

Din 2024, așa cum vor urma și graficele de mai jos, dobânzile oferite de bănci pentru noile depozite nu mai pot fi comparate cu cele ale statului. Chiar și pentru scadențele de un an, diferențele de randament nominal devin semnificative.

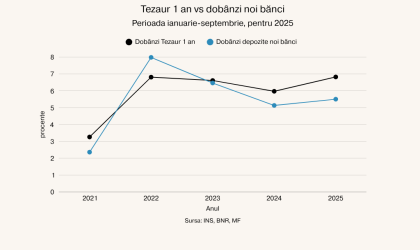

În cazul scadențelor lungi, băncile rareori pot oferi oferte pe mai mult de un an, și acestea la dobânzi sub cele ale titlurilor de stat. Comparativ, programul Tezaur oferă dobânzi care, conform previziunilor privind inflația, asigură randamente reale pozitive în următorii ani.

Ultimele două ediții ale programului Tezaur, din octombrie și noiembrie, au generat un randament mediu de 7,43%, conform Ministerului Finanțelor, fiind plasate în proporție de 70% fonduri pe scadența de un an, 18% pe trei ani și restul pe cinci ani. Titlurile pot fi subscrise online sau fizic și pot fi răscumpărate anticipat. Ministerul Finanțelor precizează:

Modalitatea de plată a dobânzii

- Dobânda se achită anual, la datele stabilite în prospectul fiecărei emisiuni;

- La maturitate, deținătorii primesc valoarea nominală plus ultima tranșă de dobândă;

- Dobânda nu se capitalizează, ci se virează anual în conturile investitorilor, conform calendarului din prospect;

- Răscumpărare anticipată – condiții oficiale;

- Este posibilă răscumpărarea anticipată a titlurilor înainte de termen, prin Ghișeul.ro sau la oficiile Poștei Române;

- Răscumpărările parțiale nu sunt permise – se restituie întreaga sumă subscrisă într-o emisiune;

- Dobânda acumulată se pierde: în cazul răscumpărării anticipate, toate dobânzile plătite anterior sunt deduse din suma returnată;

- Cererea de răscumpărare anticipată trebuie depusă cu cel puțin 25 de zile lucrătoare înainte de următoarea plată a dobânzii sau a valorii nominale;

- Suma se virează pe cardul înregistrat la Ghișeul.ro sau se ridică de la Poștă până la finalul lunii următoare depunerii cererii.

AICI se pot verifica condițiile programului Fidelis, fără concurență pe piața din România, mai ales pentru plasamente în euro

Lasă un răspuns