Din perspectiva durabilității fiscale, România intră într-o etapă inedită în perioada post-decembristă: depășirea pragului stabilit de criteriile de la Maastricht, conform cărora datoria publică (ca procent din PIB nominal) trebuie să fie sub 60%.

Cu excepția Ungariei, care, după criza financiară din 2008-2009, a menținut aproape constant un nivel al datoriei publice peste 70% din PIB (cu excepția anilor 2018 și 2019, conform datelor AMECO), celelalte state din regiune nu au avut experiența unui nivel al datoriei publice peste 60%. Totuși, noua normalitate din perioada post-pandemie și a conflictului din Ucraina indică condiții economice și financiar-monetare total diferite față de cele din perioada de după criză. Mai precis, dacă în perioada post-criză am avut dobânzi minime istorice, cu inflație scăzută și creșteri economice robuste, actualul context macro-financiar este caracterizat de condiții semnificativ diferite.

În acest cadru, pentru a spori sustenabilitatea politicilor fiscale, este esențial să înțelegem modul de evoluție a datoriei publice. Conform metodologiei Europeaniei și cu alte studii de specialitate, precum Checherita-Westphal și Semeano (2020), modificările datoriei publice între perioade pot fi atribuite în principal a trei factori: 1) efectul de tip bulgăre de zăpadă determinat de diferențialul ‘r-g‘, 2) soldul bugetar primar, excluzând cheltuielile cu dobânzile, și 3) alte ajustări de stoc și flux asupra datoriei publice. Acest ultim element include ajustări ale datoriei care rezultă din factori în afara deficitului bugetar, precum tranzacțiile cu active financiare, reevaluările, schimbările valutare și alte operațiuni ce influențează nivelul datoriei fără a trece prin soldul bugetar.

În continuare, vom analiza perspectivele fiscale pentru anii 2025-2026 pentru România și alte economii din Europa Centrală și de Est, având în vedere cei trei factori menționați, influențând raportul dintre datoria publică și PIB. Estimările se bazează pe datele și proiecțiile disponibile în baza de date AMECO. Acestea sunt condiționate de ipoteze privind evoluția variabilelor macroeconomice relevante, precum ratele nominale ale dobânzii, inflația și ritmul de creștere economică. Prin urmare, valorile estimate pentru diferențialul r–g și poziția bugetară primară pot suferi modificări odată cu actualizarea ipotezelor și a informațiilor disponibile, reflectând schimbările din mediul macroeconomic și financiar.

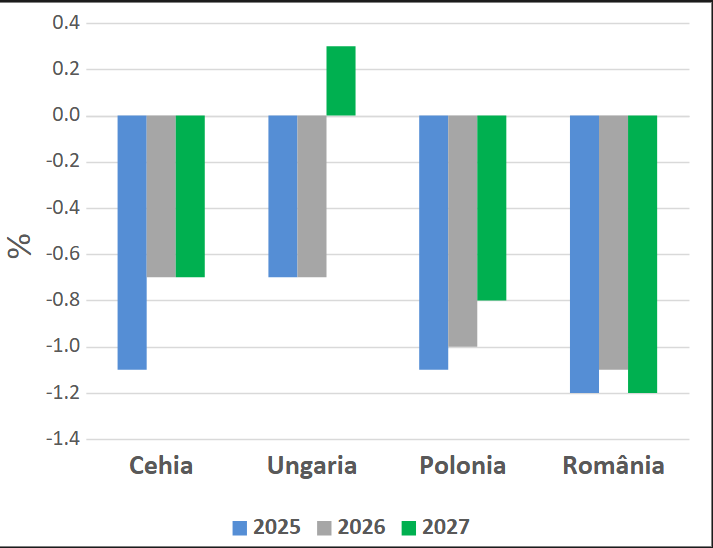

Figura 1: Efectul de tip snowball determinat de diferențialul ‘r-g‘ asupra datoriei publice (ca procent din PIB nominal)

Sursa: AMECO

Graficele de mai sus evidențiază influența diferențialului ‘r-g‘ asupra datoriei publice. Valorile negative indică efecte de reducere a datoriei, iar cele pozitive, efecte de creștere. Se observă că diferențialul ‘r-g‘ are un impact mai favorabil asupra datoriei publice în cazul României comparativ cu alte țări din regiune pentru anii 2025 și 2026, influențând implicit și spațiul fiscal.

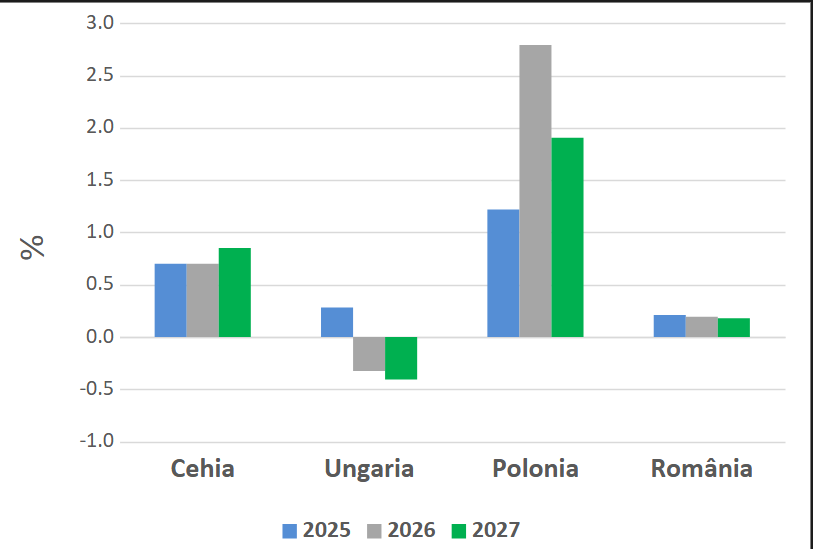

Figura 2: Ajustările de tip stoc-flux asupra datoriei publice (ca procent din PIB)

Sursa: AMECO, calcule proprii

În cazul ajustărilor stoc-flux (raportate între sumele brute și PIB), interpretarea valorilor este similară: valorile negative indică reducerea datoriei, iar cele pozitive creștere. Din analiza graficelor se remarcă că situația este diferită în regiune: Ungaria este singura țară pentru care ajustările de tip stoc-flux reduc datoria publică. Pentru România, aceste ajustări au cel mai mic impact de creștere, în timp ce Polonia înregistrează creșteri peste 2,5 puncte procentuale în 2026, reducându-se până la 1,9 puncte în 2027. Checherita-Westphal și Semeano (2020) menționează că, pe termen lung, ajustările stoc-flux se apropie de zero și nu alterează deviația datoriei. În condițiile în care deficitul bugetar pe soldul balanței primare egalează efectul de snowball, nu se vor înregistra modificări ale datoriei publice. În regiune, aceste ajustări sunt eterogene, iar Polonia exemplifică o situație cu impact semnificativ.

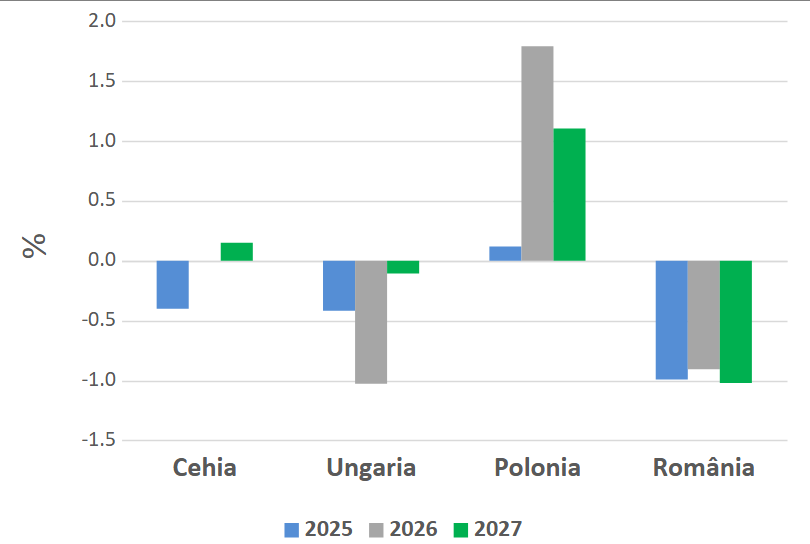

Figura 3: Nivelul implicit al soldului bugetar primar pentru stabilizarea datoriei publice (ca procent din PIB)

Sursa: AMECO

Graficele indică faptul că deficitul bugetar primar pentru stabilizarea datoriei în România trebuie să fie în jur de 1% din PIB, pentru a menține raportul datorie/PIB neschimbat. În același timp, Ungaria are un deficit similar, în timp ce Polonia necesită excedent pentru a preveni creșterea datoriei publice.

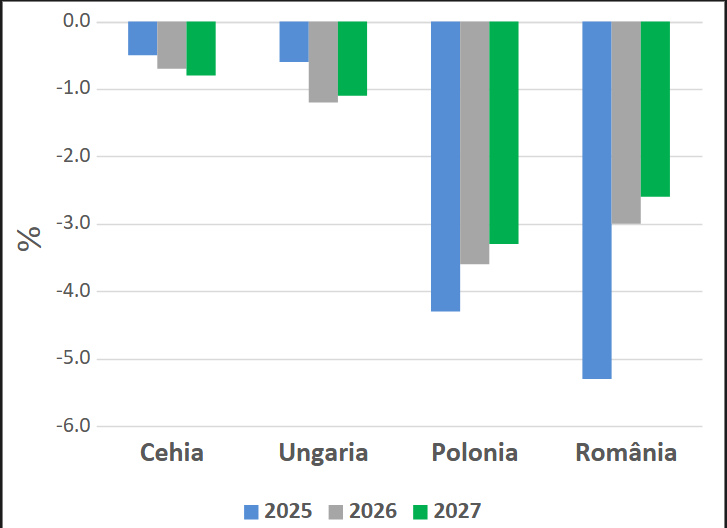

Figura 4: Prognoza deficitului bugetar primar pentru 2026-2027 (ca procent din PIB)

Sursa: AMECO

Prognozele indică că, în condițiile date, deficitele primare planificate pentru 2026-2027 depășesc nivelul de 1%, ceea ce ar duce la creșteri ale raportului datorie/PIB. În cazul Poloniei, pentru menținerea stabilității este nevoie de excedente bugetare, în timp ce în cazul Ungariei, deficitele rămân peste 1%.

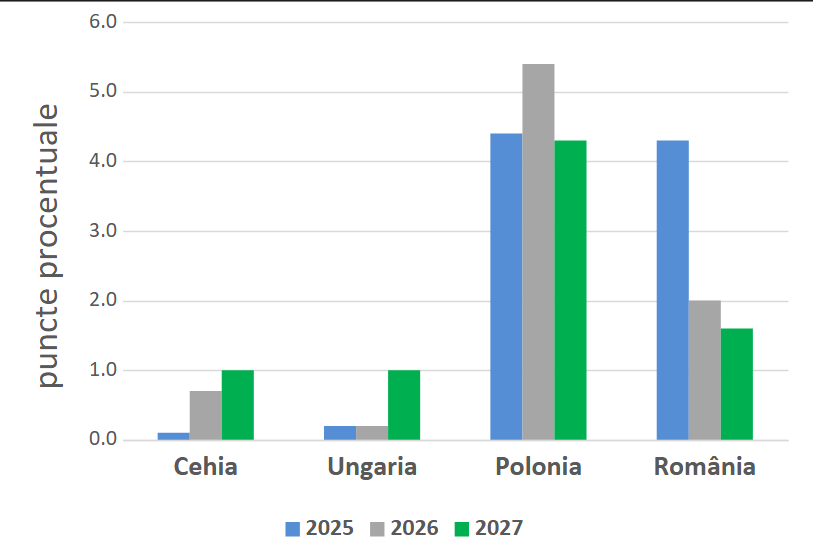

Figura 5: Prognoza creșterii raportului datorie publică/PIB

Sursa: AMECO, estimări proprii

Se prevede că, pentru România, creșterea raportului datorie publică/PIB în 2026 și 2027 va fi de 2 și, respectiv, 1,6 puncte procentuale, în timp ce pentru Cehia și Ungaria, avansul este de până la 1 punct procentual. În cazul Poloniei, creșterea prognozată este de 5,4 puncte în 2026 și 4,3 puncte în 2027.

Figura 6: Prognoza pentru nivelul datoriei publice (ca procent din PIB)

Sursa: AMECO

Astfel, datoria publică a României va atinge circa 61,1% din PIB în 2026 și 62,7% în 2027, în timp ce Polonia se așteaptă să ajungă la niveluri de 64,9% și respectiv 69,2%. Ungaria va menține cea mai mare datorie publică din regiune, atingând 73,9% în 2026 și 74,9% în 2027.

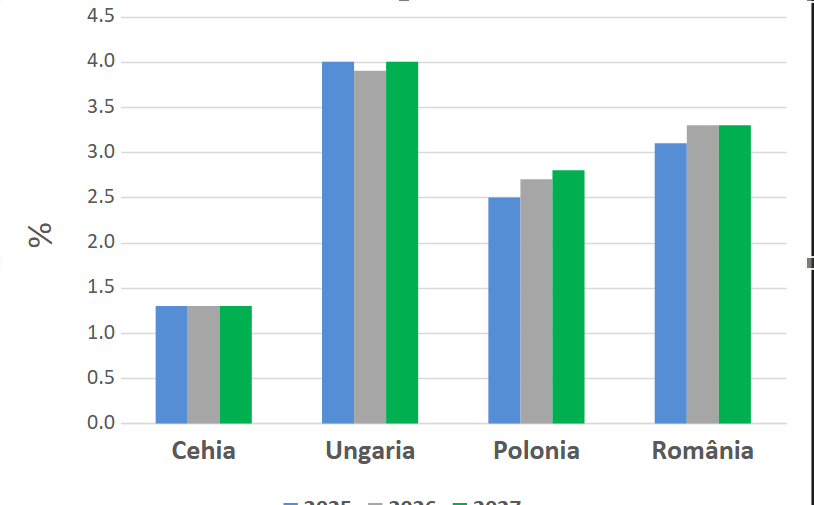

Figura 7: Prognoza costurilor cu dobânzile statului (ca procent din PIB)

…

Pentru România, deși creșterea datoriei în următorii doi ani va fi semnificativă, costul cu dobânzile va fi mai mare cu 0,6 puncte procentuale, respectiv 0,5 puncte procente, comparativ cu alte țări.

Astfel, estimările din baza de date AMECO indică faptul că, deși România poate avea cel mai mic raport datorie publică/PIB din regiune, condițiile de finanțare vor fi mai puțin favorabile decât în Ungaria și Polonia. Creșterea gestionabilă pe termen scurt a datoriei publice poate avea efecte negative asupra mediului de afaceri și sectorului economic real.

Dat fiind faptul că România intră în categoria statelor cu datorie publică de peste 60% din PIB, orice depășire a nivelului de deficit primar care stabilește dinamica datoriilor poate obliga, în timp, la ajustări viitoare prin crearea unor excedente primare.

Obținerea cât mai rapidă a stabilității raportului datorie publică/PIB este crucială, pentru a evita creșteri suplimentare ale datoriei și necesitatea unor surplusuri bugetare primare dificil de susținut pe termen lung.

Analiza dinamicii datoriilor indică faptul că depășirea pragului de 60% din PIB limitează opțiunile de politică fiscală pentru România. Conform metodologiei de descompunere standard, stabilizarea datoriei publice este compatibilă cu un deficit primar de aproximativ 1% din PIB. Deși diferențialul ‘r-g‘ prognozat favorizează stabilitatea, deficitele anticipate pentru anii 2026-2027 depășesc acest prag, generând o creștere a raportului datorie/PIB. Costurile cu dobânzile sunt mai ridicate comparativ cu alte economii, ceea ce amplifică vulnerabilitatea fiscală și restricționează capacitatea de a gestiona creșterea datoriei.

Menținerea, pe termen mediu, a deficitelor bugetare primare peste nivelul de stabilizare implică riscul apariției unor ajustări fiscale viitoare mai ample, cu extrase de excedente primare dificil de susținut economic și instituțional.

Astfel, asigurarea unei stabilizări rapide a raportului datorie publică/PIB se dovedește a fi condiția esențială pentru consolidarea sustenabilității fiscale și limitarea vulnerabilităților macrofinanciare ale țării.

Lasă un răspuns